Quelle est la définition, la portée et la signification du Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

Le Marché de la cybersécurité ferroviaire en Asie-Pacifique englobe l'ensemble des solutions, services et technologies dédiés à la protection des infrastructures ferroviaires et des systèmes embarqués contre les cybermenaces dans la région Asie-Pacifique. Ce marché couvre la sécurisation des réseaux de communication, des applications opérationnelles, des données sensibles et des terminaux connectés au sein des systèmes de signalisation, de contrôle de trafic, de gestion de flotte et de billetterie. Sa signification réside dans l'impératif de garantir la continuité opérationnelle, la sécurité des passagers et la protection des actifs critiques face à la numérisation croissante du secteur ferroviaire. Avec une taille de marché de 2,81 milliards USD en 2026, ce segment représente un pilier essentiel de la résilience des transports modernes.

Quels sont les moteurs, freins, défis et opportunités du Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

Les principaux moteurs incluent l'expansion rapide des réseaux ferroviaires à grande vitesse en Chine, en Inde et en Asie du Sud-Est, la convergence IT/OT, et les réglementations gouvernementales strictes sur la protection des infrastructures critiques. Les freins majeurs sont le coût élevé de déploiement, la pénurie de talents spécialisés en cybersécurité ferroviaire, et la complexité d'intégration dans les systèmes hérités. Les défis comprennent l'évolution constante des menaces avancées (APT, ransomware) et l'interopérabilité entre normes nationales. Les opportunités résident dans l'adoption de l'IA pour la détection d'anomalies, les modèles de sécurité gérés (MSSP), et la modernisation des réseaux legacy, soutenue par un TCAC de 9,06 % jusqu'en 2033.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

Les tendances actuelles incluent l'adoption de l'architecture Zero Trust pour les réseaux ferroviaires, le déploiement de systèmes de détection d'intrusion (IDS) spécifiques aux protocoles ferroviaires (ETCS, CBTC), et la convergence vers des centres d'opérations de sécurité (SOC) centralisés. Les tendances émergentes portent sur l'intégration de l'intelligence artificielle pour l'analyse comportementale en temps réel, la sécurisation de la chaîne d'approvisionnement logicielle (SBOM), et l'utilisation de jumeaux numériques pour la simulation d'attaques. La segmentation par type de sécurité — réseau, applications, données, terminaux — reflète une approche multicouche, tandis que le segment embarqué gagne en importance avec la prolifération des systèmes embarqués connectés.

Quel a été l'impact du COVID-19 sur le Marché de la cybersécurité ferroviaire en Asie-Pacifique et quelle est la trajectoire de reprise ?

La pandémie a initialement ralenti les projets d'infrastructure et reporté les investissements en cybersécurité non critiques en 2020-2021. Cependant, elle a accéléré la transformation numérique, le travail à distance des opérateurs, et l'adoption de solutions cloud, augmentant la surface d'attaque. La reprise post-COVID se caractérise par une priorisation accrue de la résilience cybernétique, des budgets réalloués vers la sécurisation des accès distants et des réseaux OT, et une sensibilisation accrue des régulateurs. Le marché rebondit vigoureusement, porté par les plans de relance verte incluant la modernisation ferroviaire, soutenant la projection de 5,15 milliards USD pour la période 2027-2033.

Comment se structure le paysage concurrentiel du Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

Le paysage concurrentiel est modérément concentré, dominé par des géants technologiques mondiaux et des acteurs spécialisés ferroviaires. Les dix entreprises clés — Capgemini SE, Cisco Systems, Collins Aerospace, Hitachi, Huawei Technologies, IBM Corporation, Nokia Corporation, Selectron Systems AG, Siemens AG et Thales Group — détiennent des positions fortes grâce à leurs portefeuilles intégrés (matériel, logiciel, services). On observe une consolidation via des partenariats stratégiques (ex: opérateurs télécoms + intégrateurs), des co-développements de solutions spécifiques ferroviaires, et des acquisitions de startups spécialisées en sécurité OT. La différenciation se fait sur l'expertise domaine ferroviaire, la conformité aux normes locales (ex: CNS chinois, normes japonaises), et la capacité de déploiement à grande échelle.

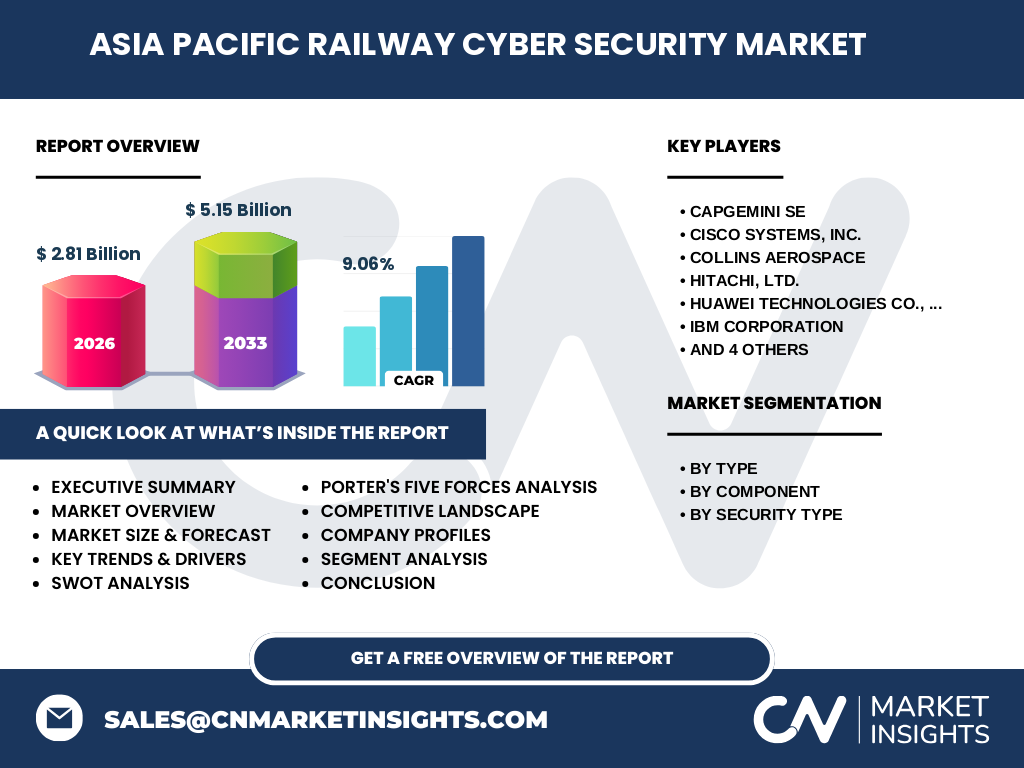

Quel est le résumé exécutif et les principales conclusions sur le Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

Le Marché de la cybersécurité ferroviaire en Asie-Pacifique affiche une croissance robuste, passant de 2,81 milliards USD en 2026 à 5,15 milliards USD sur la période 2027-2033, à un TCAC de 9,06 %. La région bénéficie d'investissements massifs dans le rail à grande vitesse, les métros urbains et la digitalisation des réseaux existants. La segmentation révèle une demande équilibrée entre infrastructure et embarqué, solutions et services, et les quatre types de sécurité. Les acteurs majeurs combinent expertise IT/OT et présence locale. Les opportunités d'investissement sont fortes dans la sécurité embarquée, les services gérés et l'IA prédictive, portées par des cadres réglementaires durcissants.

Quelles sont les prévisions pour le Marché de la cybersécurité ferroviaire en Asie-Pacifique sur la période 2025-2032 ?

Les prévisions indiquent une trajectoire de croissance soutenue, le marché passant de 2,81 milliards USD en 2026 à 5,15 milliards USD cumulés sur la période 2027-2033, reflétant un TCAC de 9,06 %. Cette croissance est tirée par l'expansion continue des réseaux ferroviaires en Chine, Inde, Indonésie, Vietnam et Philippines, ainsi que par la modernisation des réseaux au Japon, en Corée du Sud et en Australie. Les segments « Solutions » et « Sécurité du Réseau » devraient conserver la plus grande part, tandis que « Services » et « Sécurité des Terminaux » croîtront plus vite, portés par l'externalisation et la prolifération des capteurs IoT embarqués. L'horizon 2032 verra une maturité accrue des offres intégrées IT/OT.

Quelle est la taille et la part du Marché de la cybersécurité ferroviaire en Asie-Pacifique par segmentation ?

Le marché se segmente selon trois axes. Par type : « Infrastructure » (systèmes de signalisation, contrôle centralisé, gares) et « Embarqué » (systèmes à bord des trains, communication train-sol), avec une pénétration croissante de l'embarqué. Par composant : « Solutions » (logiciels, appliances, plateformes) et « Services » (conseil, intégration, services gérés, réponse aux incidents), les services gagnant en part. Par type de sécurité : « Sécurité du Réseau » (segmentation, pare-feu OT, VPN), « Sécurité des Applications » (protection API, code sécurisé), « Protection des Données » (chiffrement, DLP, sauvegarde), et « Sécurité des Terminaux » (EDR, durcissement IoT), chacun adressant des vecteurs d'attaque spécifiques du ferroviaire.

Quelle est la taille et la part du Marché de la cybersécurité ferroviaire en Asie-Pacifique par région au niveau mondial ?

Dans le contexte mondial, l'Asie-Pacifique représente la région à la croissance la plus rapide pour la cybersécurité ferroviaire, concentrant une part significative des investissements neufs en infrastructure ferroviaire. La taille de marché régionale de 2,81 milliards USD en 2026 reflète la dominance des projets chinois (réseau Fuxing, métros), indiens (Mission Raftar, métros), et asiatiques du Sud-Est (lignes à grande vitesse Jakarta-Bandung, projet philippin NSCR). Le Japon et la Corée du Sud contribuent par la modernisation cybernétique de réseaux matures. L'Australie et la Nouvelle-Zélande investissent dans la signalisation numérique sécurisée. Cette distribution géographique concentre près de 40 % des dépenses mondiales neuves en cybersécurité ferroviaire.

Quelle est l'analyse régionale détaillée de la performance du Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

La Chine domine par le volume de déploiements (réseau 40 000+ km grande vitesse, métros 50+ villes) et les réglementations strictes (MLPS 2.0, loi sur la sécurité des données). L'Inde affiche la croissance la plus rapide, portée par le « Digital India » et la modernisation du signalisation (Kavach). Le Japon et la Corée du Sud excellent en maturité technologique (CBTC, ATO) et exportent des solutions sécurisées. L'Asie du Sud-Est (Indonésie, Thaïlande, Vietnam, Philippines) est un marché émergent clé avec de nouveaux projets financés internationalement. L'Australie/Nouvelle-Zélande se concentrent sur la résilience des réseaux interurbains et de fret. Chaque sous-région présente des cadres réglementaires distincts influençant les exigences de conformité.

Quels sont les profils des entreprises leaders et leurs stratégies dans le Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

Les dix leaders adoptent des stratégies différenciées : Siemens AG et Thales Group capitalisent sur leur leadership en signalisation/systèmes embarqués pour intégrer la sécurité nativement. Hitachi et Collins Aerospace misent sur l'OT security et l'analyse de données ferroviaires. Cisco Systems et Nokia Corporation fournissent l'infrastructure réseau sécurisée (IP/MPLS, 5G privé, OTN). Huawei Technologies propose des solutions bout-en-bout pour les marchés chinois et émergents. IBM Corporation et Capgemini SE dirigent les services gérés, la transformation cloud et l'IA pour la détection de menaces. Selectron Systems AG se spécialise dans les systèmes de contrôle-commande sécurisés. Tous investissent dans les partenariats locaux et les centres de cybersécurité régionaux.

Quelle est l'analyse des cinq forces de Porter pour le Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

Menace des nouveaux entrants : Modérée — barrières élevées (expertise domaine, certifications, références), mais des niches existent pour les startups IA/OT. Pouvoir de négociation des fournisseurs : Modéré — concentration sur les composants critiques (puces, modules 5G), mais diversification possible. Pouvoir de négociation des clients : Élevé — grands opérateurs publics/privés (China Railway, Indian Railways, JR Group) imposent des cahiers des charges stricts et des appels d'offres compétitifs. Menace des substituts : Faible — pas de substitut à la cybersécurité dédiée ferroviaire ; l'internalisation est coûteuse et risquée. Rivalité concurrentielle : Forte — 10 acteurs majeurs + intégrateurs régionaux se disputent des projets à longs cycles, avec différenciation sur l'expertise ferroviaire, la conformité locale et le contenu local et le TCO.

Quelle est l'analyse SWOT du Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

Forces : Croissance structurelle du rail, réglementations favorables, écosystème technologique mature (5G, IA, cloud), présence de leaders mondiaux. Faiblesses : Fragmentation réglementaire inter-pays, pénurie de talents hybrides ferroviaires/cyber, systèmes legacy difficiles à sécuriser, coûts élevés. Opportunités : Marchés émergents (Asie du Sud-Est), sécurité embarquée/IoT, services gérés (MSSP), jumeaux numériques, normes régionales harmonisées. Menaces : Cyberattaques étatiques/criminelles croissantes (ransomware, sabotage), dépendance à la chaîne d'approvisionnement (semi-conducteurs), instabilité géopolitique affectant les projets transfrontaliers, évolution rapide des vecteurs d'attaque dépassant les cycles de certification ferroviaire.

Quelle est l'analyse de la chaîne de valeur du Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

La chaîne de valeur s'articule en cinq maillons : 1) R&D et développement — conception de solutions adaptées aux protocoles ferroviaires (ETCS, CBTC, PTC) et normes (IEC 62443, TS 50701) ; 2) Fabrication et intégration — production d'appliances durcies, intégration dans les systèmes de signalisation/embarqués par les OEM (Siemens, Thales, Hitachi) ; 3) Déploiement et mise en service — installation sur site, tests d'intrusion, certification par les autorités (CENELEC, locales) ; 4) Exploitation et maintenance — SOC ferroviaires, surveillance 24/7, gestion des correctifs, réponse aux incidents ; 5) Services à valeur ajoutée — audit, formation, conseil en conformité, threat intelligence sectorielle. Les intégrateurs (Capgemini, IBM) et opérateurs télécoms (Nokia, Huawei) opèrent sur plusieurs maillons.

Quels sont les insights clés d'investissement pour le Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

Les investissements prioritaires devraient cibler : 1) Sécurité embarquée et IoT ferroviaire — segment à plus forte croissance avec la multiplication des capteurs, caméras, systèmes passagers ; 2) Services gérés et SOC-as-a-Service — réponse à la pénurie de talents, modèle récurrent attractif ; 3) Plateformes IA/ML pour détection comportementale — réduction des faux positifs dans environnements OT bruyants ; 4) Conformité automatisée et audit continu — alignement sur les réglementations multi-pays ; 5) Partenariats public-privé dans les marchés émergents — co-financement de la résilience cybernétique dans les nouveaux projets. Le TCAC de 9,06 % et la projection à 5,15 milliards USD valident l'attractivité long terme.

Quelle est la conclusion et les points clés à retenir sur le Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

Le Marché de la cybersécurité ferroviaire en Asie-Pacifique est à un point d'inflexion stratégique, porté par la convergence de trois méga-tendances : expansion massive des infrastructures ferroviaires, digitalisation profonde des opérations, et durcissement réglementaire. Avec une valorisation de 2,81 milliards USD en 2026 et une projection à 5,15 milliards USD (2027-2033) à 9,06 % de TCAC, le marché offre une visibilité de croissance exceptionnelle. La segmentation révèle des opportunités équilibrées entre infrastructure/embarqué, solutions/services, et les quatre domaines de sécurité. Les dix acteurs leaders structurent un écosystème mature. Les investisseurs et décideurs doivent prioriser l'expertise hybride rail/cyber, la conformité multi-juridictionnelle et les modèles de services récurrents pour capturer cette valeur.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

La méthodologie combine approche descendante (top-down) et ascendante (bottom-up). L'analyse top-down utilise les données macroéconomiques (investissements ferroviaires publics, budgets cybersécurité nationaux, taux de numérisation) pour estimer le potentiel global. L'approche bottom-up agrège les revenus des dix acteurs clés identifiés (Capgemini, Cisco, Collins Aerospace, Hitachi, Huawei, IBM, Nokia, Selectron, Siemens, Thales) sur leurs segments ferroviaires cybersécurité, validée par des entretiens primaires avec directeurs sécurité RSSI ferroviaires, intégrateurs et régulateurs dans 8 pays clés. La triangulation des données inclut les rapports financiers, appels d'offres publics, bases de données projets (UIC, ministères transports), et analyses de parts de marché par segment. Les prévisions intègrent les scenarii de déploiement 5G, adoption cloud, et évolution réglementaire.

Quelle est la portée et les limites de cette recherche sur le Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

La recherche couvre la période 2026-2033 avec une année de base 2026 (2,81 milliards USD) et des prévisions jusqu'en 2033 (5,15 milliards USD cumulés). Le périmètre géographique inclut l'Asie du Nord-Est (Chine, Japon, Corée du Sud, Taïwan), l'Asie du Sud (Inde, Bangladesh), l'Asie du Sud-Est (ASEAN-6), et l'Océanie (Australie, Nouvelle-Zélande). Les segments couverts sont : Type (Infrastructure, Embarqué), Composant (Solutions, Services), Type de sécurité (Réseau, Applications, Données, Terminaux). Sont exclus : la cybersécurité purement IT d'entreprise des opérateurs ferroviaires (non-OT), les services de garde physique, et les marchés non-asiatiques. L'analyse des dix entreprises clés n'est pas exhaustive du marché total mais représentative des leaders.

Quelles sont les entreprises clés et leurs développements récents dans le Marché de la cybersécurité ferroviaire en Asie-Pacifique ?

Les dix entreprises clés animent le marché par des annonces stratégiques : Siemens AG a lancé une plateforme de sécurité unifiée pour CBTC/ETCS intégrant l'IA. Thales Group a déployé son Cybersecurity Operations Center ferroviaire à Singapore pour l'ASEAN. Hitachi a annoncé un partenariat avec JR East pour la sécurité des systèmes autonomes. Huawei Technologies a présenté sa solution « Rail OptiX » sécurisée 5G pour la ligne Jakarta-Bandung. Cisco Systems a étendu son portefeuille Industrial Threat Defense aux protocoles ferroviaires propriétaires. Nokia Corporation a remporté un contrat de réseau privé 4.9G/LTE sécurisé pour un métro indien. IBM Corporation et Capgemini SE ont lancé des offres conjointes de SOC gérés pour opérateurs ferroviaires. Collins Aerospace a certifié ses systèmes embarqués selon IEC 62443-4-2. Selectron Systems AG a étendu sa présence en Australie pour la signalisation numérique sécurisée.